Vay ngân hàng không khó — nhưng không phải ai cũng vay được.

Nhiều người nghĩ chỉ cần có thu nhập là sẽ được duyệt. Thực tế, ngân hàng đánh giá hồ sơ dựa trên nhiều yếu tố khác nhau, và chỉ cần sai một điểm nhỏ, hồ sơ của bạn có thể bị từ chối.

Trong bài viết này, bạn sẽ hiểu rõ:

- Điều kiện vay cơ bản

- Ngân hàng thực sự nhìn vào điều gì

- Vì sao nhiều hồ sơ “tưởng đủ” nhưng vẫn bị loại

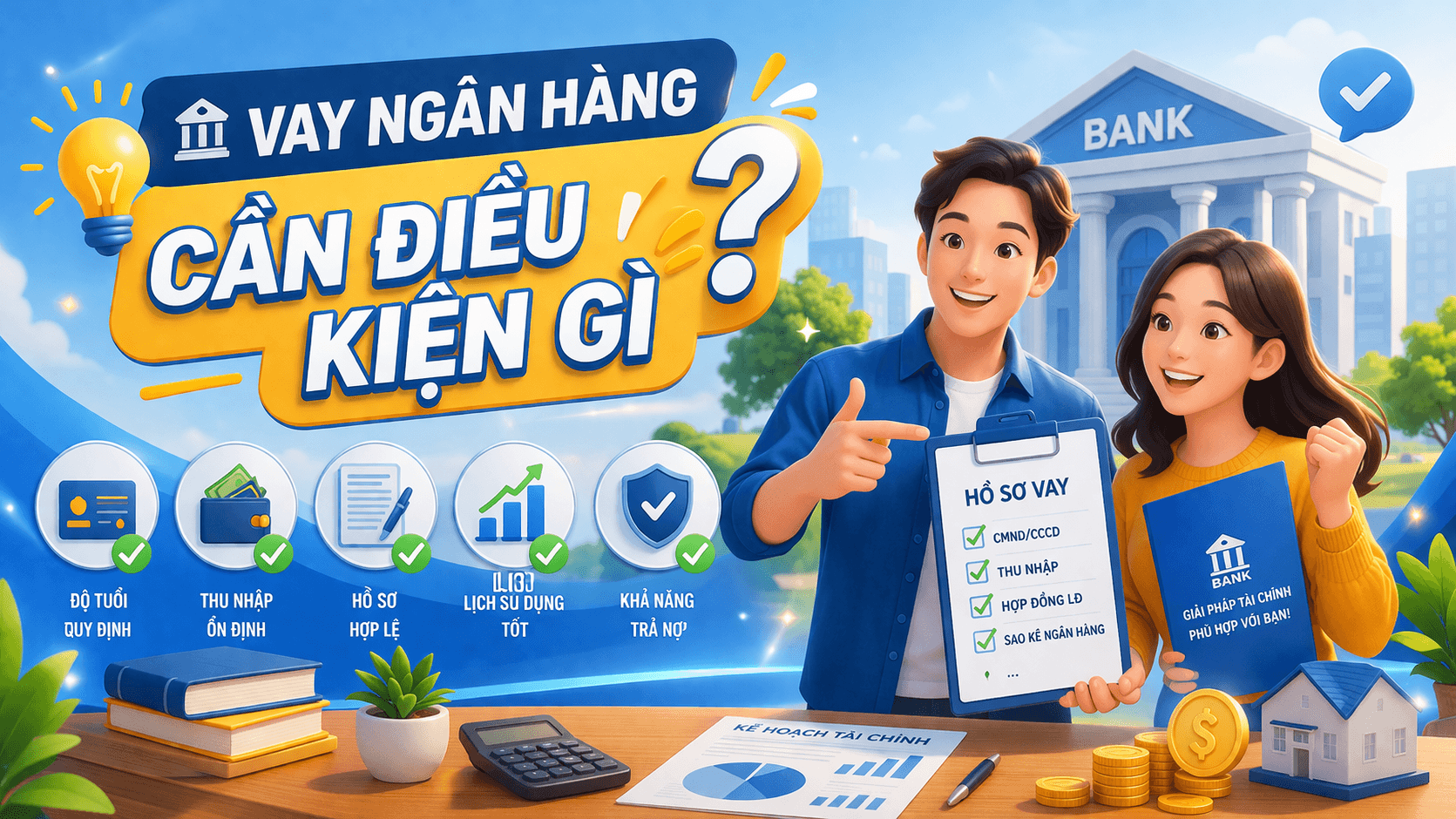

🧩 1. Điều kiện cơ bản để vay ngân hàng

Hầu hết các ngân hàng đều yêu cầu những điều kiện sau:

✔️ 1. Có thu nhập ổn định

- Nhân viên: hợp đồng lao động + sao kê lương

- Kinh doanh: doanh thu, dòng tiền

- Freelancer: khó hơn, cần chứng minh thu nhập rõ ràng

👉 Thu nhập càng rõ ràng → khả năng duyệt càng cao

✔️ 2. Lịch sử tín dụng (CIC) tốt

- Không có nợ xấu

- Không trễ hạn nhiều lần

- Không vay quá nhiều nơi cùng lúc

👉 CIC là thứ đầu tiên ngân hàng check

✔️ 3. Mục đích vay rõ ràng

- Mua nhà, mua xe, tiêu dùng

- Kinh doanh

👉 Mục đích càng rõ → ngân hàng càng dễ duyệt

✔️ 4. Độ tuổi phù hợp

- Thường từ 20 – 60 tuổi

- Một số ngân hàng linh hoạt hơn

✔️ 5. Tài sản đảm bảo (nếu là vay thế chấp)

- Nhà, đất

- Xe

- Tài sản có giá trị

👉 Nếu không có tài sản → vẫn có thể vay tín chấp, nhưng hạn mức thấp hơn

⚠️ 2. Ngân hàng thực sự quan tâm điều gì?

Nhiều người hiểu sai chỗ này.

Ngân hàng KHÔNG chỉ nhìn:

- lương cao hay thấp

Mà họ nhìn:

👉 Khả năng trả nợ thực tế

Công thức ngầm:

Tổng tiền trả hàng tháng ≤ 40–60% thu nhập

👉 Độ ổn định tài chính

- Làm việc bao lâu?

- Thu nhập có đều không?

- Có biến động không?

👉 Rủi ro hồ sơ

- Có vay nhiều nơi không?

- Có dấu hiệu “vay gấp” không?

👉 Đây là lý do nhiều hồ sơ không xấu nhưng vẫn bị từ chối

❌ 3. Vì sao nhiều người “đủ điều kiện” vẫn bị từ chối?

Đây là những lỗi rất phổ biến:

❌ Nộp sai ngân hàng

→ mỗi ngân hàng có tiêu chí khác nhau

❌ Không chuẩn bị hồ sơ

→ thiếu giấy tờ → bị đánh giá thấp

❌ Thu nhập không chứng minh được

→ đặc biệt với kinh doanh, freelancer

❌ CIC không xấu nhưng không đẹp

→ vẫn có thể bị loại

❌ Vay quá nhiều nơi cùng lúc

→ ngân hàng coi là rủi ro